更好地保障中国能源供应,并推动自身低碳转型,回归A股后的中国海油未来可期

文 | 徐沛宇

编辑 | 马克

4月21日,中国海洋石油有限公司(下称中国海油,00883.HK/600938.SH)在上海证券交易所挂牌交易。开盘价为12.96元/股,较发行价10.80元/股高开20%,当日收盘价为13.79元/股,涨幅为28%,总市值4322亿元。

中国海油港股4月21日收报10.88港元/股,从2021年12月初至今已上涨超四成。

中国海油此次IPO拟发行最高不超过29.9亿股(含超额配售),占总股本的6.28%,不考虑超额配售部分的募集资金净额约为280.8亿元。

中国海油已在香港上市20多年,油气资产遍布全球20多个国家和地区,是中国企业国际化运营的先行者。此次回归A股,将有助于其在新形势下完善资本架构,更好地满足公司资本支出需求。

从世界油气行业发展的趋势看,各大石油公司都在积极回归本土资源开发,并提高天然气产量的占比。回归A股后的中国海油,将更好地发挥保障中国能源供应的作用;该公司所擅长的海上领域,将成为未来中国本土稳油增气的中流砥柱。

低碳转型也是全球能源行业的趋势,今年的地缘政治冲突事件不会改变这一趋势。中国海油已设立了新能源部门,发力重点是海上风电,将有望成为中国海上风电开发的新领军者。

“绿鞋”机制和三年稳价机制

中国海油母公司中国海洋石油集团有限公司成立于1982年2月,拥有中国海上油气开发专营权。伴随着中国海洋油气资源的不断开发,中国海油已成为全球最大的纯上游油气勘探开发公司之一。

与陆上油气开发不同,中国海上油气开发在初期引入了多家国际石油公司作为合作方,并分享权益。因此,中国海油在成立之初就对标国际石油公司,旨在成为国际化运营的公司。

2001年2月,中国海油在香港发行股份上市,同时公开发行美国存托凭证(ADS)在纽约交易所上市;2013年9月,中海油ADS在多伦多交易所上市交易。近年来,受地缘政治因素影响,中国海油所处的资本市场环境发生了重大变化。

2021年9月17日,中国证监会公布《关于扩大红筹企业在境内上市试点范围的公告》,将具有国家重要战略意义的红筹企业纳入试点范围。在有利政策的支持下,为谋求长远的发展,中国海油启动回归A股计划。

2021年9月26日,中国海油宣布启动人民币股份发行程序;10月26日,公司股东大会通过人民币股份发行相关议案;10月28日,向证监会申报。11月14日,中国证监会受理中国海油的A股发行申请。2022年2月24日,中国海油A股首发申请通过证监会发审委审议。3月30日发布公告,正式启动人民币股份发行。

中国海油在A股发行采用向战略投资者定向配售、网下向符合条件的投资者询价配售、网上向社会公众投资者定价发行相结合的方式进行。根据中国海油发布的《网上申购情况及中签率公告》,由于网上初步有效申购倍数约为415.14倍,高于150倍,此次公开发行需要启动回拨机制。回拨机制启动后,网下发行最终股票数量为3.68亿股,网上发行最终发行股票数量为13.83亿股(含超额配售部分)。

中国海油登陆A股的发行价为10.80元/股。其4月21日在港股的收盘价为10.88港元/股,折合人民币为8.95元/股。此次A股发行价较之溢价约21%。

同日,中国石油A股收盘价价5.16元/股,H股为3.94港元/股,A/H溢价率为59%。中国石化A股收盘价为4.24元/股,H股股价为3.96港元/股,A/H溢价率为30%。

为稳定新股上市后的表现,中国海油本次IPO采用“绿鞋”机制,即上市30日之内,如果股价表现不佳跌破发行价,就将启动绿鞋机制,在二级市场以不高于发行价的价格买入股票。

中国海油的股价稳定机制还将持续三年。其招股说明书表示,在公司发行 A 股股份并上市后的三年内,若出现连续三十个交易日公司A股股票收盘价均低于公司上一个会计年度末经审计的每股净资产,且非因不可抗力因素所致,公司就应当启动稳定股价的措施,包括回购股份;公司控股股东、实际控制人增持公司股份;领薪董事(独立非执行董事除外)、高级管理人员增持公司股份等措施。

在市盈率方面,以10.80元的A股发行价计算,对应2021年摊薄后的每股收益,市盈率约7.5倍。按4月21日收盘价计算,中国石油(601857.SH)A股市盈率为10.25倍,中国石化(600028.SH)A股市盈率为7.2倍。

从近十年的数据来看,中国海油港股市盈率在同行中处于较低水平。信达证券研报认为,这其中的原因是:与 A 股和美股市场相比,港股市场整体估值偏低;同时,中国海油为纯上游海上油气公司,与油价关联更为紧密,且海上油气开发风险折扣更大,其更强的潜在周期波动性降低了市场估值预期。该研报认为,中国海油相比其他石油公司,在穿越油价大周期中盈利性强,波动性小,其应给予更高估值。

高回报能否持续?

成功回A之后,中国海油是A股稀缺的纯上游龙头标的,有着高收益、高分红的特征。石油公司的业绩表现与油价关系密切,目前原油价格正值高位,这为A股投资者带来了投资机会。

2021年,中国海油营收2461.11亿元,同比增长59%;净利润 703 亿元,同比增长181%,创公司历史最好水平。中国海油的优良业绩受益于国际油价震荡攀升,2021年国际原油期货标杆价格之一的伦敦布伦特原油均价达 70.9 美元/桶,同比上升 64%。

进入2022年,国际油价继续高位震荡。2022年第一季度布伦特平均油价接近100美元,远高于2021年全年平均油价。预计中国海油可直接受益于油价上升,公司2022年第一季度业绩有望再创新高。

对于未来三年的油价预期,多家机构认为仍将位于90美元/桶以上的高位。高盛3月初发布的研报称,由于供应不足,2022年布伦特原油均价预计为135美元/桶,2023年预计为115美元/桶。美国能源信息署(EIA)4月发布报告称,2022年WTI原油均价预计为97.96美元/桶,2023年为88.57美元/桶;2022年布伦特原油均价预计为103.37美元/桶,2023年为92.57美元/桶。中石油集团经济技术研究院近期发布的报告认为,由于地缘政治博弈加剧,国际油价波动将显著扩大,2022年国际油价总体上仍将高企。

中国海油上市20年来,已累计分红3542亿港元,港股分红排名第4、能源类排名第1。

中国海油在2022战略展望中还表示:“在各年度建议股息获股东大会批准的前提下,2022-2024年,本公司全年股息支付率预计将不低于40%,全年股息绝对值预计不低于0.70港元/股(含税)。”

回归A股后,中国海油募集的资金将主要用于新项目的开发。据招股书披露,中国海油此次拟募资将用于油气田项目开发,包括圭亚那Payara油田开发项目、流花11-1/4-1油田二次开发项目、圭亚那Liza油田二期开发项目等国内外多个项目。未来随着募投项目陆续建成运营,中国海油的油气储量和产量规模还将进一步提升。

从历史上的三轮高油价周期来看,前两轮高油价周期持续近10年,第三轮持续7年。业内认为,从2021年开始,第四轮高油价周期已开启。综合各方观点来看,预计此轮高油价周期波动区间在70美元-130美元/桶之间。但在地缘政治博弈加剧、全球新冠疫情不可预知的多重因素下,本轮高油价周期持续时间有待观察。

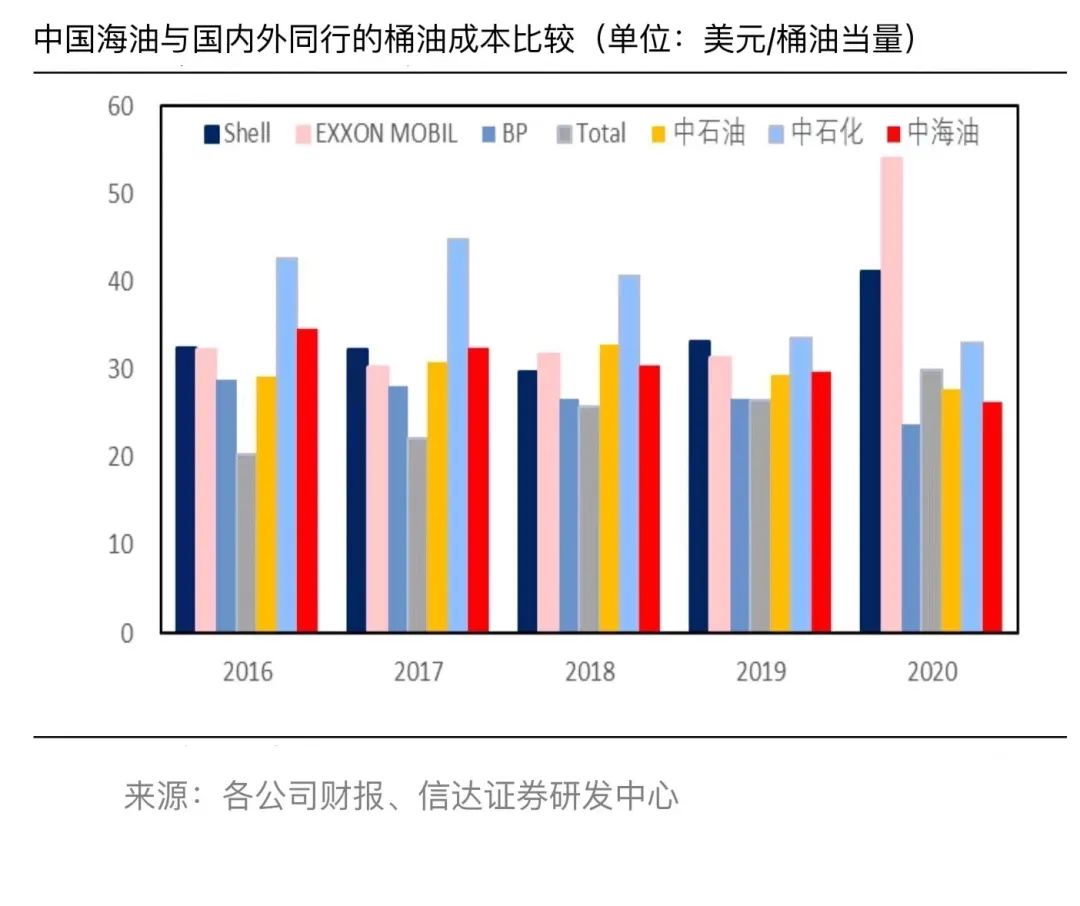

在此情况下,低桶油成本成为石油公司的核心竞争力,也是对抗油价波动风险的关键。桶油主要成本由作业费用、折旧与摊销、弃置费、销售及管理费用等几部分组成,其中桶油作业费用和桶油折旧摊销占据桶油主要成本的80%。因此,降低桶油成本应主要考虑作业费用和折旧摊销成本管控。2014年后油价暴跌,促使中国海油大幅降低了桶油作业费用,与国际同类公司相比,目前中国海油桶油操作成本出于较低水平。

稳油增气的中流砥柱

基于愈加复杂的国际能源形势,保证能源安全成为当前许多国家最重要的议题。中国的油气需求仍将继续增长,本土油气产业仍需加大勘探开发力度。基于中国的资源禀赋,海上油气资源的开发潜力更大,而这正是中国海油的强项。

回A之后,中国海油的融资渠道将更加完善,有助于其更好地发挥能源保供作用。

海上油气开发是中国乃至全球油气产量储量增长的新动力。近十年来,全球海域勘探年度新增储量平均占新增总储量的六成以上。2020年,全球前十大勘探新发现中有7个位于海域,其中6个位于深水、超深水。

中国各海域的油气资源具有较大开发潜力。中国海油集团能源经济研究院2022年1月发布的《中国海洋能源发展报告2021》称,2021年,中国海洋原油产量5464万吨,海洋原油同比增量占全国总增量80%以上;2022年,预计中国海洋原油产量达到5760万吨,同比上涨约5.4%,占全国原油增量的80%左右,继续保持全国石油增量的领军地位。目前,中国海域具备开发潜力的地区里约95%地区的矿权由中国海油持有。

中国海油的油气净产量已从2011年的3.32亿桶油当量,增长至2021年的5.73亿桶油当量,较2011年增长72.59%。

2021年,中国海油共有14个新项目投产,其中“深海一号”超深水大气田的投产,将助力南海万亿方大气区建设,渤海油田则已建成为中国第一大原油生产基地。

2022-2024年,中国海油产量目标分别为6-6.1亿桶油当量、6.4-6.5亿桶油当量和6.8-6.9亿桶油当量。到2025年,中国海油的年度净产量目标达7.3亿桶油当量。

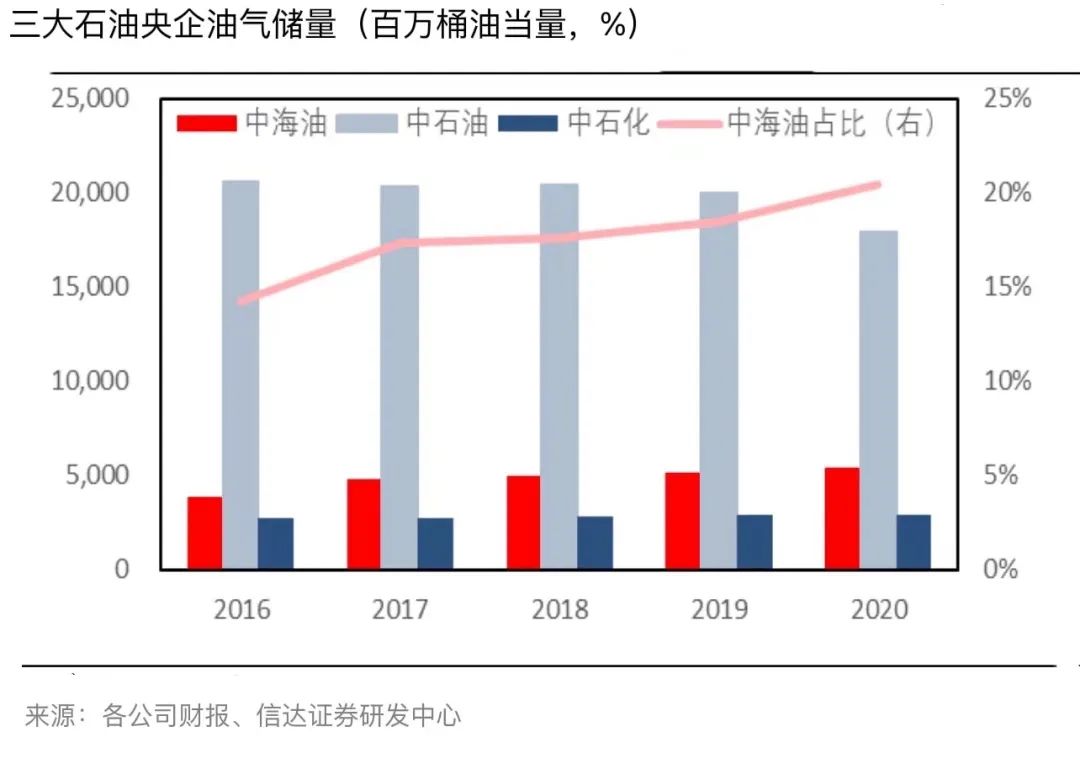

中国海油的油气储量也逐年上升,从2011年的31.90亿桶油当量增长至57.28亿桶油当量,同比增长79.56%。2020年,中国海油油气储量占“三桶油”总储量的五分之一,较2016年提升了6个百分点。相比中石油和中石化两家陆上油气公司,中国海油的探明未开发储量占总探明储量的53%,高于中石油的35%和中石化的19%。

另一方面,为了应对国内天然气需求快速增长的形势,保障国内供应,中国海油国内天然气产量占比逐步增大,计划将国内天然占比由20%提升到30%-35%。

从能源转型的角度看,海上风电是未来可再生能源新增装机的主力,潜力巨大。国际上开发海上风电的领军企业均是擅长海上油气开发的公司。中国海油也制定了低碳转型的战略,海上风电即是其重点开发的新能源。

中国海上风电装机容量由2015年的0.56GW增长至2020年的8.99GW,在中国风电总装机量的占比由0.43%增加至3.19%,年均复合增速达74.2%。但中国海上风电的比重仍远低于欧洲,具有较大发展空间。

2011-2020年,欧洲海上风电累计装机容量由 3.5GW 增长至 25GW,在欧洲风电总装机量的占比由 3.74%增加至 12%,年均复合增速为24%。

中国海油正在加快发展海上风电业务。其首个海上风电项目江苏竹根沙项目在2020年9月实现首批机组并网发电,2021年10月全部投产,项目规划装机容量为30万KW(1GW=100万KW)。位于广东汕头附近海域的第二个海上风电项目也正在推进中。

中国海油计划到2025年获取500至1000万千瓦的海上风电资源,实现装机150万千瓦。同时,该司还计划获取500万千瓦的陆上风电及光伏资源,投产50-100万千瓦。预计到2025年,中国海油对新能源业务的投入将达到全年资本开支的5%—10%。

中国海油A股发行价